当事務所はホームページからのお問い合わせを大事にしております。

初回相談は無料です、お気軽にお問い合わせください。

お電話でのご相談予約082-821-0200電話受付時間/9:00~19:00

- 広島の司法書士武田圭史のブログ TOP

- 不動産登記

- 相続分野の改正民法成立(配偶者居住権について)

相続分野の規定を約40年ぶりに見直す改正民法など関連法が7月6日、参院本会議で可決、成立しました。

この度の大きな改正点は以下のとおり

1)配偶者の居住の権利

2)遺産分割等に関する見直し

3)遺言制度に関する見直し

4)遺留分制度の見直し

5)相続の効力等に関する見直し

6)特別の寄与

今回は、1)配偶者の居住の権利を解説します。

「配偶者の居住の権利」とは?

相続開始時に、居住していた建物(以下「居住建物」)も相続財産となり、遺産分割協議の内容によっては、住み慣れた居住建物から退去しなければならない事も有り得ました。

そこで、本民法改正により、残された配偶者の居住権(以下「配偶者居住権」という)が、明確に規程されました。

■配偶者居住権とは?

被相続人(死亡した人)の配偶者は、被相続人の財産に属した建物に相続開始時の居住していた場合において、その居住建物の全部について無償で使用及び収益する権利。(民法1028条本文)

つまり、今までは建物の「所有権」と「居住権」は一体として使用及び収益していましたが、本改正により建物の「所有権」と「居住権」を別個の権利と扱えるようになりました。

(注)被相続人が相続開始の時に居住建物を配偶者以外の者と共有していた場合(例:夫と長男の共有)にあっては、配偶者居住権が発生しません。(民法1028条ただし書き)

■配偶者居住権を取得する方法

配偶者居住権の取得方法は以下の3通りです。

ア)遺産分割によって配偶者居住権を取得するものとされたとき(民法1028条1項1号)

イ)配偶者居住権が遺贈の目的とされたとき(民法1028条1項2号)

ウ)遺産分割の審判を得たとき(民法1029条)

ここで注意すべきは、残された配偶者が当然に配偶者居住権を取得する事でないことです。

その為、遺贈もなく、遺産分割でも配偶者居住権が取得できない場合は、上記ウの遺産分割審判によって取得することになります。

この遺産分割の請求を受けた家庭裁判所は、次に掲げる場合に限り、配偶者が配偶者居住権を取得する旨を定めることができるものとしています。

⑴共同相続人間に配偶者が配偶者居住権を取得することについて合意が成立しているとき。

⑵配偶者が家庭裁判所に対して配偶者居住権の取得を希望する旨を申し出た場合において、居住建物の所有者の受ける不利益の程度を考慮してもなお配偶者の生活を維持するために特に必要があると認めるとき(⑴に掲げる場合を除く。)。

■配偶者居住権の存続期間

配偶者の終身期間の間(=配偶者が死去するまで)とされています。ただし、遺産分割等で特段の定めをした場合は、この限りではありません。(民法1030条)

■遺産分割への影響

配偶者居住権のポイントして、建物の評価を「所有権」と「居住権」に分割することがあります。

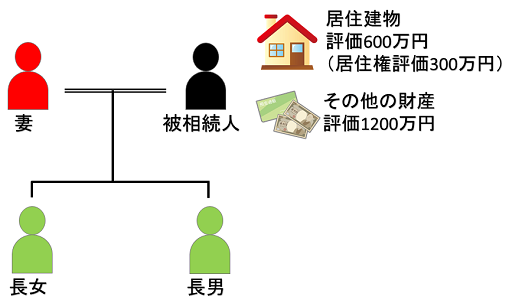

この分割が遺産分割協議にどのように影響があるか具体例で見てみましょう。

法定相続分 妻2分の1、長男4分の1、長女4分の1

<現行法>

妻:居住建物の所有権(600万円)

長男:その他財産(600万円)

長女:その他財産(600万円)

となり、妻は居住建物を所有する事ができるが、金銭等を相続できなくなってします。

<改正後>

妻:居住建物の配偶者居住権(300万円)+その他財産(300万円)

長男:居住建物の所有権(300万円)+その他財産(300万円)

長女:その他財産(600万円)

となり、妻は居住建物の居住権を取得かつ、一定のその他財産を相続することができます。

■配偶者居住権の評価方法

上記のように、「所有権」と「配偶者居住権」を別々に評価することが認められましたが、遺産分割上どのように評価するかは特に定めていません。

この問題につき、法制審議会民法(相続関係)部会第19回会議で議論がされています。

早期の解決が期待されるところです。

「配偶者の居住の権利」は登記できるの?

居住建物の所有者は、配偶者居住権を取得した配偶者に対し、配偶者居住権の設定の登記を備えさせる義務を負います。(民法1031条第1項)

通常の賃貸借は、賃貸人に登記義務はありませんでしたが、配偶者居住権は、所有権者に登記義務を負わせています。

この配偶者居住権の設定登記がなければ、第三者(居住建物を購入した人等)に、配偶者居住権を主張することができません。(民法1031条第2項)

しかし、被相続人が生前に設定していた担保権には、登記の前後からして対抗出来ないものと思われます。

登記事項等は?

本民法の改正に併せて、不動産登記法も以下のように改正されます。

(不動産登記法の一部改正)

不動産登記法第3条(登記することができる権利等)の中第九号を第十号とし、第八号の次に次の一号を加える。

九 配偶者居住権

第81条の次に次の一条を加える。

(配偶者居住権の登記の登記事項)

第81条の2 配偶者居住権の登記の登記事項は、第59条各号に掲げるもののほか、次のとおりとする。

一 存続期間

二 第三者に居住建物(民法第1028条第1項に規定する居住建物をいう。)の使用又は収益をさせることを許す旨の定めがあるときは、その定め

恐らく、義務者は所有権登記名義人、権利者は配偶者居住権を取得した配偶者に、なろうかと思います。

登録免許税は、まだ発表がありません。(2018.7.8現在)

「配偶者の居住の権利」は使用できる?

残された配偶者の居住する建物を確保する意味では、一定の意味があります。

しかし、そもそも厳密に法定相続分どおりに遺産分割協議をすることは少ないのではないでしょうか?

上記事例で言えば、妻が居住建物の所有権(600万年)+その他財産(400万円)の計1000万円、長男がその他財産(400万円)、長女がその他財産(400万円)の遺産分割も十分にあり得ます。

そのような遺族が円満なご家庭には特に不要かと考えます。

しかし、諸事情により遺産分割がまとまらない場合に、本改正の意義が出てくると思います。

本改正は、交付の日から起算して2年を超えない範囲内においおて施行予定です。

今後も新しい情報が入り次第、本HPにて情報を提供して予定となります。

- 最近の投稿

- 年月別

-

2025年8月

2025年4月

2024年12月

2023年12月

2023年11月

2023年9月

2023年8月

2022年12月

2022年8月

2022年5月

2022年4月

2021年12月

2021年8月

2021年3月

2021年2月

2021年1月

2020年12月

2020年5月

2020年3月

2019年12月

2019年4月

2019年2月

2018年12月

2018年9月

2018年8月

2018年7月

2018年6月

2018年4月

2018年2月

2018年1月

2017年12月

2017年10月

2017年9月

2017年8月

2017年3月

2016年11月

2016年8月

2016年7月

2016年6月

2016年5月

2016年4月

2016年3月

2016年2月

2016年1月

2015年8月

2015年7月

2015年6月

2015年5月

2015年4月