〒736-0065 広島県安芸郡海田町南昭和町1番31号

初回相談無料 TEL:082-821-0200 (受付時間/ 9:00~19:00)

メニュー

メニュー

不動産のこと農地の時効取得

農地と農地法の許可

①農地の定義

現在の日本では、「農地」は「農地法」によって保護及び利用促進がなされています。

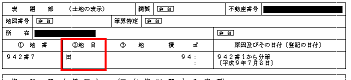

この「農地法」が規定している「農地」は、登記事項証明書の地目欄に「田」や「畑」だけでは、それが「農地」とはなりません。

【登記情報】

「農地法」上の「農地」か否かの判断は、土地の現況を見て、その土地の存在する市町村の農業委員会において判断される。「農家基本台帳」等と呼ばれる台帳が存在しており、その台帳に記載されている土地が「農地」となります。

農業委員会が農地か否かを判断する指針として、「農地とは、耕作の目的に供される土地をいう」(農地法第2条第1項前段)を基準としている。

よって、登記事項証明書の地目欄に「田」や「畑」があったとしても、直ちに農地法の適用がある土地でないことに注意しなければなりません。

「農地」であるかは、登記情報の地目のみでは判断できません。

登記上非農地、現況農地の取り扱い

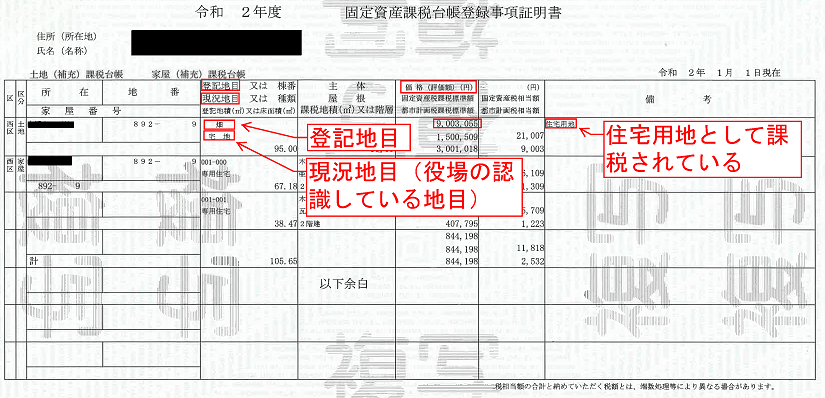

①登記上の地目が非農地、②課税上の現況が農地、③現況も農地の場合があります。

この場合に、所有権移転登記申請の添付書類として、「農地法の許可」が必要かが問題になります。結論から申し上げますと、不要となります。登記官には、形式的審査権しかないため、地目が非農地である以上、登記を受理せざる得ないためです。(法務局により取り扱いが異なる場合もございます。当該土地管轄の法務局にお問い合わせください。)

<固定資産課税台帳登録事項証明書の見方(例)※自治体によって異なります>

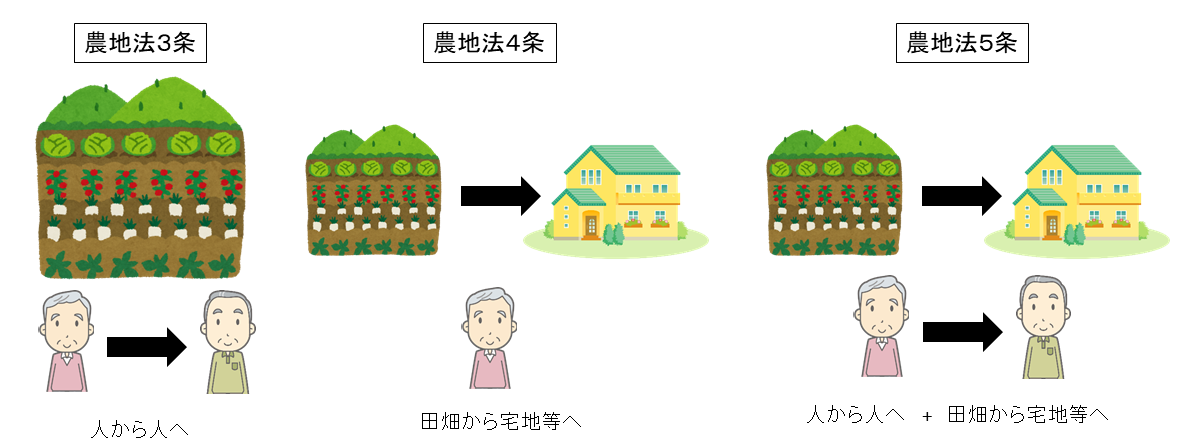

②農地法の許可の種類

農地法における許可は、以下の3つがあります。

| 許可区分 | 内容 | 許可権者 |

|---|---|---|

| 3条許可 | 農地のまま権利を移転・設定☆人から人へ | 農業委員会 |

| 4条許可 | 農地を農地以外に転用☆田畑から宅地等へ | 都道府県知事、農林水産大臣(4ha超) |

| 4条届出 | 上記において農地が都市計画法の市街化区域内にある場合 | 農業委員会 |

| 5条許可 | 農地を農地以外に転用し、権利を移転・設定☆3条と4条を合体 | 都道府県知事、農林水産大臣(4ha超) |

| 5条届出 | 上記において農地が都市計画法の市街化区域内にある場合 | 農業委員会 |

※許可権者については、県知事から市町村(農業委員会)に権限が委譲されている地域があります。

※届出手続きではなく、市街化区域内での許可要件が関されている市町村もあります。

※農地法3条については、届出がありません。つまり、都市計画法の市街化区域内にある場合であっても、許可が必要となります。

農地の所有権移転登記には、原則「農地法3条」の許可が必要です。

③農地法3条許可の要件

農地法3条許可は、農地を耕作することを目的とし、所有権移転や賃借権設定を受ける際に必要となります。

なお、この許可を取得できなければ。農地の権利移転等の効力は発生しません。

主な許可要件は下記のとおりとなり、原則全てを満たす必要があります。

- (1)取得する耕作地を含めて、所有する農地全部を効率よく耕作すること。

- (2)耕作に常時従事すること。(原則として、農作業に従事する日数が150日以上必要)

- (3)取得者が法人であるときは、農業生産法人であること。

- (4)権利取得する農地と現在所有または利用権が設定されている農地とを合せて10アール以上耕作すること。(市町村によって広さの基準が異なります)

- (5)周辺の農地利用に悪影響を与えない事。

- (6)農業経験並びに実績が十分であること。(新規就農者についは適用外)

※(1)の「効率よく」とは、例えば農作業に必要な農機具を所持しているか、耕作地と居住地との距離などで判断されます。

農地法3条の許可を得るには、要件が厳しく設定されています。

④農地法3条許可が不要な場面

- ・相続

- ・時効取得

- ・特別縁故者への財産分与

「時効取得」を原因とする場合は、農地法第3条許可は不要です。

農地への抵当権について

農地に抵当権を設定する際には、農地法の許可は不要となります。

しかし、抵当権が実行され、競売が行われた場合の買受申出人には、農業委員会の発行する「買受適格証明書」が必要となります。この証明書を得るには、農地法3条や5条の許可と同じ要件をクリアしなければなりません。

その結果、買受人が限定される結果となり、抵当権実行がスムーズにいかない事が予想されます。

その為、現実的には銀行からの借入れの際に農地を担保権として提供することは少ないかと思われます。(地域、銀行により異なります。)

時効取得の要件

①20年の時効取得の要件

時効取得の要件は、民法162条1項に規定されています。

- ア)20年間

- イ)所有の意思をもって

- ウ)平穏かつ公然に

- エ)他人の物を

- オ)占有した

となります。

ア)20年間について

民法186条第2項により、20年間の両端の時点における占有の事実があれば、占有はその間継続していたものと推定されます。(民法186条2項)

イ)所有の意思をもってについて

民法186条第1項により、推定されますが、争いがある場合は注意が必要です。例えば、地代を支払っている土地を占有していたとしても、所有の意思をもって占有していたとは言えません。売買契約を締結し、売買代金も支払い、当該土地を占有していたが、農地法所定の許可を得ていなかった場合などは、所有の意思をもって占有していたといえます。

ウ)平穏かつ公然に

民法186条第1項により、推定されます。

エ)他人の物を

判例は、自己の所有物であっても時効取得が成立することを認めています。(最判昭和42.7.21)

オ)占有した

現状、占有している事実。

追加)「援用の意思表示」をしたこと

民法162条の規定にはありませんが、判例・通説では、時効による権利の得喪は、援用によって初めて確定的に生じるとされています。(最判昭61.3.17)

時効取得の要件は、厳格に定められていますので、注意しましょう!

②10年の時効取得の要件

民法162条2項では、10年間の占有による時効取得も認めています。

- ア)10年間

- イ)所有の意思をもって

- ウ)平穏かつ公然に

- エ)他人の物を

- オ)占有した

- カ)善意にして

- キ)過失がないこと

ア)からオ)までは、占有期間を除き、20年の時効取得と同じとなります。

カ)善意にしについて

民法186条第1項により、推定されます。

キ)過失がないこと

民法の推定規定がないため、占有者が原則立証しなければなりません。(最判昭43.12.19)。なお、農地法の許可を得ていない場合、過失があるとされていますので、占有期間は20年必要となります。(最三小判昭63.12.6)

農地法の許可を得ていなければ、原則過失ありとされます。

農地の時効取得による登記手続き①

①行政内の手続きの流れ

「時効取得」を原因とする、所有権移転登記申請には、「農地法許可書」の添付は不要となります。

しかし、登記権利者(新登記名義人)と登記義務者(現登記名義人)と間で、農地を時効取得したと通謀して、農地法に違反した登記申請する行為が多発いたいました。

そこで、これらの違反行為を防止するために、農地について時効取得を原因とする所有権移転登記が申請された場合、行政側は下記の手続きがとられるようになっております。(昭和52年8月25日付52構改B第1673号、昭和52年8月22日法務省民三第4239号)

<登記完了前の処理>

①登記申請人が法務局へ、農地について時効取得の登記申請

②法務局は、農業委員会にその旨を通知。申請人等から事情聴取の場合も。

③農業委員会は、時効取得が認めれらるか実情を調査する。申請人等から事情聴取の場合も。

要件を具備していないと判断された場合は、法務局にその旨を通知し、さらに申請当事者に取り下げるよう通知する。

④何事も問題なければ、登記申請完了。

<登記完了後の処理>

①登記申請人が法務局へ、農地について時効取得の登記申請

②登記申請が完了。

③法務局は、農業委員会にその旨を通知

④農業委員会は、時効取得が認めれらるか実情を調査する。

⑤農業委員会は、取得時効完成の要件を備えている否かにつき、報告書を都道府県知事に報告。

⑥時効取得の要件が備えていない為、農地法違反であることが判明したときは、下記の措置をとる。

・登記申請当事者に対して農地法違反であることを伝える。

・速やかに当該登記の抹消、農地の返還等農地法違反行為の是正を行うよう指導。

・上記指導に従わない場合は、農業委員会は都道府県知事に対して、是正を行うべき旨の通知を行うよう連絡する。

・連絡を受けた都道府県知事は必要に応じて実情を調査し、通知が必要であると認められるときは、当該申請当事者に農地法違反の是正措置を講ずるよう通知をする。

・その後、通知内容の履行が遅滞していることに相当な理由がなければ、告発を行う。

農地法の許可書を添付しない登記申請であっても、農業委員会の調査はあります。

②時効取得と農地転用許可との関係

無事に、農地を時効取得したとしても、時効取得後に当該農地を農業以外の目的で利用しようとする場合は、別途農地法上の転用許可(農地法4条)が必要となります。時効取得者の意思のみで、登記地目を農地から宅地等に変更することや、現況を農地から宅地等に変更することはできません。

逆に、現況が農地でないの土地を、時効取得によって取得したとしても、 農地法上の転用許可(農地法4条)をとらなければ、時効取得者に対して、現状回復命令が発せられる可能性があります。

なお、市街化区域内の農地を宅地等へ転用する場合は、原則「許可」でなく、「届出」で足ります。

時効取得と、農地転用は別物です!

③仮登記について

<仮登記と消滅時効>

農地の売買において、農地法3条の許可を取得できていないが、買主の権利を保全したい要望があります。この場合は、農地法の許可を受けることを条件とした仮登記を登記申請することができます。これにより、買主の権利が、仮登記により保全されることになります。

しかし、この仮登記をしたことにより、買主の権利が、永久に保全されたわけではありません。

仮登記の効力として、買主から売主に対して、農地法所定の許可申請に協力することが求める権利(農地法上の許可申請協力請求権)が発生します。この農地法上の許可申請協力請求権は、債権であることから、売買契約成立の日から10年の経過により時効消滅してしまいます。(最判昭50.4.11)

仮登記自体には時効消滅という概念はありませんが、売主がこの請求権が時効消滅を援用しますと、この農地に関する許可を取得することが不可能となり、農地法の許可を条件とする売買契約の不成就が確定となり、この農地の売買契約が不発生(無効)となってしまいます。

<仮登記の消滅時効による抹消請求>

上記とは逆に、農地に設定されている古い条件付仮登記を抹消したい要望もあります。

(例)農地の売買による仮登記が入っている場合は、一度その仮登記を抹消したうえ、改めて「時効取得」による所有権移転登記を申請する必要がある。

先ほど、記載したとおり、農地法上の許可申請協力請求権は、売買契約成立の日から10年で時効により消滅します。従って、現所有者が仮登記名義人に対し、消滅時効を援用することにより、当該仮登記の抹消を請求できることになります。

ここで注意をしなければならないことは、農地法上の許可申請協力請求権の時効消滅の主張については、農地法上の許可申請協力請求権が生じた経緯や農地の占有利用の実態等を考慮した結果、信義則に反し権利濫用とされることもあります。(最判昭51.5.25)

仮登記であっても、時効により抹消される場合があります。

④地目変更登記について

農地の地目変更登記についても、触れておきます。

農地の地目変更登記には、 農地法4条の許可又は届出の添付が必要となります。仮に、農地法4条の許可または届出を添付せずに登記申請した場合は、農地法3条と同じく、法務局から農業委員会に照会が行きます。(昭和56.8.28民三第5402号、第5403号)

なお、農地法4条の許可又は届出があったとしても、現況が農地である場合は、宅地等に地目変更することはできません。地目変更登記は、現況主義が採用されておりますので、現況も宅地とする必要があります。

ブログに詳しく記述しております。

地目変更登記も、お任せください。

農地の時効取得による登記手続き②

①登記原因日付

登記原因日付は、占有を開始した日とされています。取得時効が完成した日、取得時効を援用した日、登記申請日ではない事に、注意が必要です。

<「年月日不詳時効取得」という登記原因の適否>

・判決による登記申請であれば、「年月日不詳時効取得」「昭和〇〇年月日不詳時効取得」を登記原因とする所有権移転登記は可能。(登研244号68頁)

・共同申請による登記申請であれば、「年月日不詳時効取得」「昭和〇〇年月日不詳時効取得」を登記原因とする所有権移転登記は許されない。(登研434号146頁、503号196頁)「昭和〇〇年〇月〇日時効取得」と具体的日付が必要となります。

その為、例え登記義務者(現所有者)の協力があったとしても、占有開始日が特定できない場合は、時効取得による所有権移転登記手続訴訟の提起・判決後に、判決による登記申請が必要となります。

占有を開始した年月日は重要です!

②登記必要書類

下記の書類が必要となります。

- ア)登記原因証明情報

- イ)登記権利者の住民票等

- ウ)登記義務者の印鑑証明書(3か月以内)

- エ)権利証・登記識別情報通知

- オ)評価額証明書

※当事者に相続が発生していたり、権利証・登記識別情報通知がない場合などは、別途必要書類が必要となります。ケースによって異なりますので、専門家にお問い合わせください。

「登記原因証明情報」の記載は、専門家にご相談を!

③所有権登記名義人が死亡の場合

登記簿上の登記名義人が死亡している場合は、その相続人全員が登記義務者となります。

・時効完成前に、登記簿上の登記名義人が死亡し、既に相続登記が登記されている場合は、現在の登記名義人を登記義務者として、「年月日時効取得」を登記原因とする登記申請を行います。

・時効取得が完成した土地について、その時効完成後に開始した相続による所有権移転の登記がされている場合であっても、時効取得を登記権利者、相続人である所有権登記名義人を登記義務者、とする共同申請により、「年月日時効取得」を登記原因とする登記申請が可能です。(登研401号159頁、昭37.3.8民甲638)

相続人が判明した場合は、一度協力要請を!

④所有権登記名義人が行方不明の場合

所有権登記名義人が、行方不明となっている場合は、家庭裁判所に「不在者財産管理人」の申立てが必要となります。

不在者財産管理人が選任されましたら、不在者財産管理人が家庭裁判所に、「時効取得に基づく所有権移転登記」についての許可を申請いたします。

この家庭裁判所の許可を添付して、不在者財産管理人を登記義務者、時効援用権者を登記権利者として、「時効取得」を原因とする所有権移転登記を行います。

不在者財産管理人は家庭裁判所の裁量で選任されます。

⑤時効援用者が死亡の場合

時効援用権の相続については、下記平成13年7月10日最高裁第三小法廷の判決による。

「被相続人の占有により取得時効が完成した場合において、その共同相続人の1人は、自己の相続分を限度においてのみ取得時効を援用できる。」

つまり、時効援用をするには、①相続人全員で時効を援用するか、②遺産分割協議等によって時効援用権を相続人の1名とし、その者が時効援用をすることになります。

<時効完成前に死亡>

時効取得の起算点は、原則当初の占有者が占有した日となります。つまり、当初占有者と相続占有者の、合算した期間が占有期間となります。

なお、相続占有者が年少者であって、時効起算点で未だ出生していない場合であっても、取得時効の起算点は上記のとおりとなります。(登研603号106頁)

<時効完成後に死亡>

当初占有者が、時効を援用していた場合は、一度当初占有者名義に「時効取得」を原因とする所有権移転登記をした後に、相続人へ「相続」を原因とする所有権移転登記を行います。

上記に対して、当初占有者の相続人が時効を援用した場合は、当該相続人へ直接、「時効取得」を原因とする所有権移転登記が可能となります。(登先211.102)

相続人間で、誰が取得するのかを決めましょう!

⑥所有権登記名義人(その相続人)の協力が得られない場合

登記義務者である、所有権登記名義人(その相続人)の協力が得られない場合は、その者を被告とする裁判をする必要があります。

なお、「売買を原因とする所有権移転登記手続きをせよ」の判決が出たとしても、農地法所定の許可がなければ、所有権移転登記手続きができません。

「時効取得を原因とする所有権移転登記手続きをせよ」の判決の場合は、農地法所定の許可は不要で、所有権移転登記手続きが可能となります。

いきなり訴訟ではなく、まずは登記名義人と話し合いをお勧めいたします。

時効取得の税務

時効取得者

時効取得者には下記の税務が発生いたします。

- ア)登録免許税

- イ)不動産取得税

- ウ)一時取得

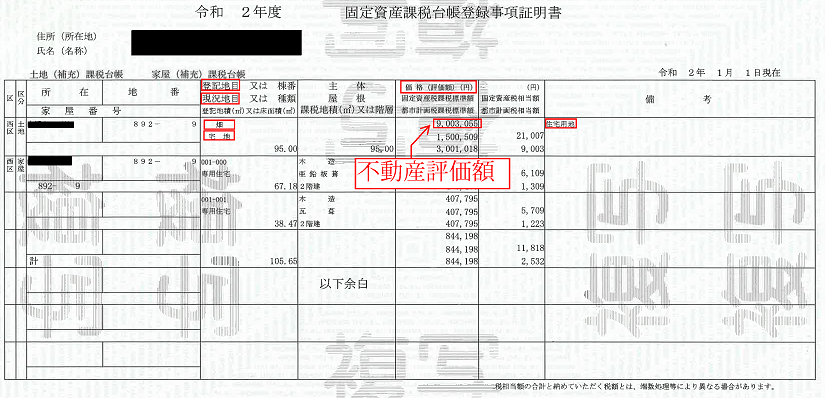

ア)登録免許税について

・不動産評価額の2%が課税されます。

・登記申請時に支払います

イ)不動産取得税について

・不動産評価額の3%が課税されます。(平成20年4月1日から令和3年3月31日まで。本則4%)

・不動産評価額が10万円未満の場合、不動産取得税は発生いたしません。

・不動産取得税の申告は事実上不要であり、後日県税事務所より納付書が届いた後、支払います。

<不動産評価額について>

ウ)一時取得について

・土地を「時効取得」した場合は、「一時所得」として、所得税の課税対象となり、確定申告が必要となります。

・ただし、土地等の財産を時効取得するために直接要した金額を差し引いて50万円以下であれば、税金はかかりませんので確定申告を行なう必要はありません。

・課税所得金額の計算方法は下記のとおりとなります。

時効取得した土地等の財産の価額(時価) - 土地等の財産を時効取得するために直接要した金額 - 特別控除額(最高50万円) = 一時所得の金額 × 1/2 = 課税所得金額

※時効取得した土地等の財産の価額(時価)は、時効を援用した時点での価額となります。

・課税所得金額が、算出されましたら所得税額を算出します。

・一時所得で計算された所得税額は、給与所得などの他の所得の金額と合計して、総所得課税金額を算出します。つまり、時効により取得した土地の価額のみでは、税額を算出できません。

・算出された総所得課税金額に下記計算式をあてはめ、所得税額を計算致します。

(総所得課税金額 x 税率 - 控除額) x 1.021(復興特別所得税)=所得税額

・所得税額は、累進課税となっております。現在5%から45%で設定されております。

・所得税額は、翌年の住民税に影響を与えます。

・一時所得は、他の所得と損益通算はできません。(損益通算とは、一定期間内の利益と損失を相殺すること)

所有権登記名義人

・所有権登記名義人には、原則税金等は発生いたしません。

よくあるご質問

Q1

登記名義人の連絡先はどう調べればよいですか?

Q2

市街化区域内にある農地は、「時効取得」で取得するべきですか?

Q3

「時効取得」を登記原因として依頼の費用は?

Q4

最初の相談の際には、何を準備すればよいですか?

Q5

「時効取得」に基づく登記の具体的事例はございますか?

Q6

武田事務所のご利用者の声はございますか?

- 登記名義人の連絡先はどう調べればよいですか?

- まずは、登記簿に記載されている登記名義人の住所を調べる事が大切です。そこに既に居ない場合は、司法書士に時効取得による訴訟を依頼することにより、司法書士が職権で戸籍・住民票と調査可能となります。ただし、調査によっても、所在が不明な場合は、不在者財産管理人を選任する必要があります。

- 質問に戻る

- 市街化区域内にある農地は、「時効取得」で取得するべきですか?

- 市街化区域内であれば、原則「届出」により農地法4条許可が発出されます。農地法4条の許可を利用して、地目変更後に「売買」「贈与」等の原因で所有権移転登記するのも一つの方法となります。※現況が農地の場合は、地目変更ができません。

- 質問に戻る

- 「時効取得」を登記原因として依頼の費用は?

- 原則は、10万円(税別)~となります。相続が発生していたり、訴訟が必要な場合は、別途費用が発生いたします。ご依頼前に、お問い合わせください。

- 質問に戻る

- 最初の相談の際には、何を準備すればよいですか?

- 下記の書類のうち、お手元にあるものをご準備下さい。

- 売買契約書・領収書等

- 固定資産評価額の分かるもの

- 質問に戻る

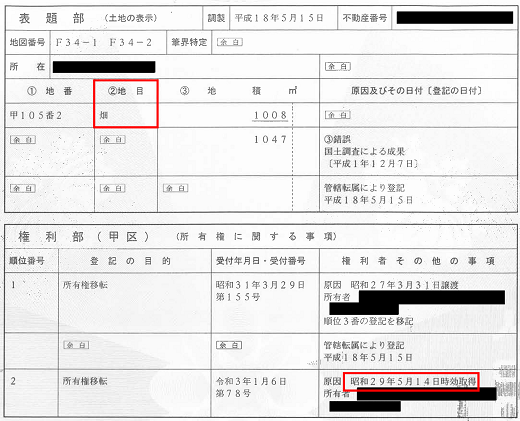

- 「時効取得」に基づく登記の具体的事例はございますか?

①昭和29年5月14日 農地を売主甲(登記名義人)、買主Aで売買(売買契約締結、売買代金支払済、農地法許可無、移転登記未了)

②昭和60年 甲死亡、相続人乙及び丙

③平成25年 買主A死亡、相続人B及びC

④所有権名義を、甲からBに「時効取得」を原因とする所有権移転登記。

※事例は、事実を簡略化しております。

- 質問に戻る

![]()

![]()

〒736-0065

広島県安芸郡海田町南昭和町

1番31号

TEL:082-821-0200

Mail:takeda@office.email.ne.jp

駐車場完備

- 所属司法書士

- ・司法書士 武田圭史

会員番号0852番

簡裁訴訟代理関係業務認定

第524021号 - ・司法書士 竹川由佳

会員番号0813番

簡裁訴訟代理関係業務認定

第524020号