〒736-0065 広島県安芸郡海田町南昭和町1番31号

初回相談無料 TEL:082-821-0200 (受付時間/ 9:00~19:00)

メニュー

メニュー

不動産のこと不動産の贈与を受けたときにかかる税金

印紙税

印紙税は、印紙税法で定められた文書(契約書・領収書等)を作成した場合に課税される、国税となります。

■印紙税の税額(平成26年4月現在)

| 課税標準 | 不動産売買契約書 | 金銭消費貸借契約書 |

|---|---|---|

| 1万円未満 | 非課税 | 非課税 |

| 10万円以下のもの | 200円 | 200円 |

| 50万円以下のもの | 200円 | 400円 |

| 100万円以下のもの | 500円 | 1,000円 |

| 500万円以下のもの | 1,000円 | 2,000円 |

| 1千万円以下のもの | 5,000円 | 1万円 |

| 5千万円以下のもの | 1万円 | 2万円 |

| 1億円以下のもの | 3万円 | 6万円 |

| 5億円以下のもの | 6万円 | 10万円 |

| 10億円以下のもの | 16万円 | 20万円 |

| 50億円以下のもの | 32万円 | 40万円 |

| 50億円を超えるもの | 48万円 | 60万円 |

| 金額の記載のないも(贈与含む) | 200円 | 200円 |

(注)不動産売買契約書にかかる軽減税率は平成26年4月1日~平成30年3月31日までの適用

■その他注意事項

- 個人が事業を離れて私的日常生活において作成する領収書等は「営業に関しない受取書」となり、印紙不要。

- 印紙税額は、契約書1通につき必要。同じ契約書を2通作成した場合は、両方に印紙を添付しなければならない。コピーの場合は不要。

登録免許税

登録免許税は、不動産を売買したり、抵当権を設定するなどの際、法務局に登記をする際に課税される、国税となります。

登録免許税=「課税標準金額」×「税率」

となりますが、「課税標準金額」と「税率」は各登記により異なります。

■主な登録免許税(平成26年4月現在)

| 登記の種類 | 課税標準 | 税率 |

|---|---|---|

| 所有権の保存(建物) | 不動産の価額(※1) | 原則 4/1000 軽減 1.5/1000(※2) |

| 所有権の移転(土地) | 固定資産税評価額 | 贈与 20/1000 売買 15/1000(※3) |

| 所有権の移転(建物) | 固定資産税評価額 | 原則 20/1000 軽減 3/1000(※4) |

| 所有権の移転(相続) | 固定資産税評価額 | 4/1000 |

| 抵当権設定 | 債権額 | 原則 4/1000 軽減 1/1000(※5) |

| 抵当権抹消 | なし | 不動産筆数×1,000円 |

- ※13年ごとに公表される、法務局の基準価格表に基づいて算出

- ※2住宅取得時の軽減税率(平成29年3月31日まで)

①家屋1棟の床面積が50平米以上

②新築又は未取得後未使用のもの

③新築又は取得後1年以内の登記 - ※3平成29年3月31日まで(以降は20/1000)

- ※4住宅取得時の軽減税率(平成29年3月31日まで)

①家屋1棟の床面積が50平米以上

②個人が自己の居住として使用

③取得の日以前20年以内に建築された家屋(耐火建築物等は25年)

④取得原因が「売買」又は「競落」 - ※5

※2又は※4に該当する建物の対価に対する貸付の場合

■その他の注意点

- 表題登記は義務登記のため、原則非課税。

- 上記※2,4,5の適用を受けるためには、原則市区町村発行の「住宅用家屋証明」が必要。

贈与税(暦年贈与)

贈与税は、一人の人が1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。

1年間にもらった財産の合計額が110万円以下なら贈与税は課せられず、申告も不要です。

■生前贈与時の不動産価格の算出方法

- 土地

- 路線価方式:路線価方式は、路線価が定められている地域の評価方法です。

- 倍率方式:倍率方式は、路線価が定められていない地域の評価方法です。なお、路線価図及び評価倍率表並びにそれぞれの見方は、国税庁ホームページで閲覧できます。

家屋:固定資産税評価額に1.0倍して評価します。したがって、その評価額は固定資産税評価額と同額となります。

■贈与税の計算

その年の1月1日から12月31日までの1年間に贈与によりもらった財産の価額を合計額から基礎控除額110万円を差し引き、その残りの金額に下記税率を乗じて税額を計算します。

贈与税=(贈与額-110万円)×税率-控除額

贈与税速算表(一般)

| 区分 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

例)評価額1000万円の不動産を贈与した場合。

- 基礎控除後の課税価格の計算 1000万円-110万円=890万円

- 贈与税額の計算 890万円×40%-125万円=231万円

231万円の贈与税が発生します。

■直系尊属からの贈与税特例

平成27年1月1日より、20歳以上の者が直系尊属から贈与を受けた場 合、通常より贈与税が軽くなります。

| 区分 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

例)評価額1000万円の不動産を贈与した場合。

- 基礎控除後の課税価格の計算 1000万円-110万円=890万円

- 贈与税額の計算 890万円×40%-125万円=231万円

231万円の贈与税が発生します。

相続時清算課税制度

受贈者(財産を貰う人)が、暦年贈与に代えて、贈与税・相続税を通じた納税制度を選択することができる制度。

一度選択すると、暦年贈与に戻ることはできなくなります。

(注)原則、節税対策に使用する制度ではありません。

適用対象者

■贈与者(財産を贈る側)

平成27年1月1日以後は、贈与をした年の1月1日において60歳以上の親又は祖父母となります。

■受贈者(財産を貰う人)

平成27年1月1日以後は、贈与を受けた年の1月1日において20歳以上の子又は20歳以上の孫となります。

贈与税額の計算

贈与者ごとに以下の計算をなります。

贈与税=(贈与財産-特別控除額)×20%

- 贈与財産の種類、金額、贈与回数、年数に制限はありません。

- 最大特別控除額2,500万円に達するまでは贈与税が非課税となります。

2,500万円を超える贈与については、一律20%の贈与税が発生します。

- 相続時精算課税を選択した受贈者が、相続時精算課税に係る贈与者以外の者から贈与を受けた財産については、通常の暦年贈与税額を計算します。

贈与を受けた財産は、贈与税では非課税となりますが、相続財産に加算され、相続時に清算されます。

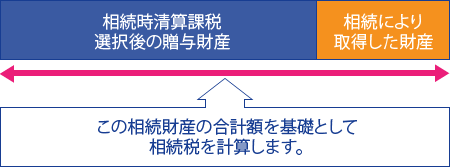

相続税額の計算

「相続時清算課税制度と利用した贈与財産」と「相続により取得した相続財産」の合計額が相続税課税価格となります。

なお、既に支払った相続時清算課税に係る贈与税は、算出した相続税額から控除することが可能となります。

なお、贈与財産の価額は、相続時の時価ではなく、各贈与時の時価(相続税評価額)となります。

住宅取得等資金の贈与を受けた場合の特例

平成31年6月までの間に、親又は祖父母から居住用住宅取得等資金の贈与を受けた20歳以上(贈与を受けた年の1月1日において20歳以上の者)の子が、一定の要件を満たすときは、親又は祖父母の年齢制限がなくなります。

居住用住宅取得等資金の贈与時にのみ適用があり、居住用不動産そのもの贈与については適用がありません。

■適用要件

- ①直系尊属(父母・祖父母等)からの贈与であること。

- ※一般の相続時清算課税制度との違いとなります。

- ②贈与を受ける者がその年の1月1日において20歳以上であること。

- ③贈与を受けた年の翌年の3月15日までに、住宅の引渡しを受けること。

- ④贈与を受けた年の翌年の3月15日までに、当該住宅に居住又は居住することが確実であると見込まれていること。

- ※住むことが確実であると見込まれる場合は、遅くとも同年の12月31日までに住み始めなければいけません。

- ⑤家屋の登記簿上の床面積(区分所有の場合には、その区分所有する部分の床面積)が50m²以上であること。

- ⑥購入する家屋が中古の場合は、家屋の構造によって次のような制限があります。

- 耐火建築物である家屋の場合は、その家屋の取得の日以前25年以内に建築されたものであること。

- 耐火建築物以外の家屋の場合は、その家屋の取得の日以前20年以内に建築されたものであること。

-

- ※※ただし、地震に対する安全性に係る基準に適合するものとして、一定の「耐震基準適合証明書」、「住宅性能評価書の写し」又は、既存住宅売買瑕疵担保責任保険契約が締結されていることを証する書類により証明されたものについては、建築年数の制限はありません。

- ⑦

床面積の2分の1以上に相当する部分が居住の用であること。年1月1日以後は、贈与をした年の1月1日において60歳以上の親又は祖父母となります。

届出書の提出

相続時精算課税を選択しようとする受贈者は、その選択に係る最初の贈与を受けた年の翌年2月1日から3月15日までの間(贈与税の申告書の提出期間)に納税地の所轄税務署長に対して「相続時精算課税選択届出書」を受贈者の戸籍の謄本などの一定の書類とともに贈与税の申告書に添付して提出します。

相続時精算課税は、受贈者が贈与者ごとに選択できますが、いったん選択すると選択した年以後贈与者が亡くなる時まで継続して適用され、暦年課税に変更することはできません。

注意点

- ①相続人に生前に贈与できる制度ですが、遺留分の対象となる贈与となりますので、相続人間でのトラブルが発生しないよう注意しなければなりません。

- ②相続時精算課税制度を選択して土地や建物を贈与した場合、2500万円に達するまでは贈与税は非課税となりますが、「登録免許税」や「不動産取得税」は、課税されることになります。

配偶者からの贈与の特例

婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例です。

- ※1配偶者控除は、同じ配偶者からの贈与については一生に一度しか適用を受けることができません。

- ※2

内縁関係にある人は、控除対象とはなりません。

適用要件

- ①夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと。

- ②配偶者から贈与された財産が、自分が住むための国内の居住用不動産であること又は居住用不動産を取得するための金銭であること。

- ③居住用不動産を贈与をうけた時は、贈与を受けた年の翌年3月15日までに居住し、引き続き居住すること。

- ④

居住用不動産を取得するための金銭の贈与をうけた時は、贈与を受けた年の翌年3月15日まで当該金銭で居住用不動産を取得し、かつ同日までに居住し、その後も引き続き住む見込みであること。

居住用不動産の範囲

- ①贈与を受けた配偶者が居住するための国内の家屋又はその家屋の敷地

- ※居住用家屋の敷地には借地権も含まれます。

- ②居住用家屋とその敷地は一括して贈与を受ける必要はありません。

- ※居住用家屋の敷地のみの贈与について配偶者控除を適用する場合には、次のいずれかに当てはまることが必要となります。

- i夫婦どちらかが居住用家屋を所有していること。

- ii

贈与を受けた配偶者と同居する親族が居住用家屋を所有していること。

適用を受けるための手続

贈与を受けた翌年の2月1日から3月15日までに申告が必要となります。

- 初回相談無料

- 土・日・祝日もOK!

面談でのご相談は事前にご予約下さい。

![]()

![]()

〒736-0065

広島県安芸郡海田町南昭和町

1番31号

TEL:082-821-0200

Mail:takeda@office.email.ne.jp

駐車場完備

- 所属司法書士

- ・司法書士 武田圭史

会員番号0852番

簡裁訴訟代理関係業務認定

第524021号 - ・司法書士 竹川由佳

会員番号0813番

簡裁訴訟代理関係業務認定

第524020号