〒736-0065 広島県安芸郡海田町南昭和町1番31号

初回相談無料 TEL:082-821-0200 (受付時間/ 9:00~19:00)

メニュー

メニュー

不動産のこと生前贈与

生前の財産贈与サポート

司法書士法人武田事務所が「生前の財産贈与」について解説するページです。

司法書士法人武田事務所が「生前の財産贈与」について解説するページです。贈与による相続対策

-

生前の財産贈与とは、例えば親から子へ土地建物や金銭を無償で贈り与えることです。

贈与する財産や贈与する相手には何らの制限がなく、いつでも誰にでも生前贈与は可能です。

生前贈与のメリットとして、「相続税」の節税対策となることはもちろんですが、生前贈与することで贈与者の意思を明確にすることがあります。

ただし、個人間での贈与の場合は、受け取る側に「贈与税」が課せられることがあるため、「贈与税」について十分考慮しなければ、節税目的のはずが逆により多くの税金を払わなければならない事態となってしまう可能性があります。

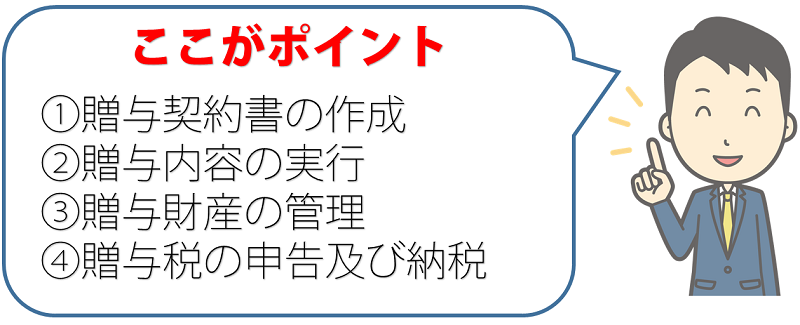

贈与契約のポイント

-

贈与契約は、贈与する者と受贈する者との意思の合致で成立します。そのため、書面がなくても口頭のみで契約が成立します。しかし、贈与者・受贈者両者の合意を立証するためにもやはり「贈与契約書」を作成することが望ましいといえます。

また、親が子の名義の預金口座に毎年送金しているケースは注意が必要です。受け取る側の子がその事実を知らなければ贈与が成立しないこととなります。

なお、未成年者への贈与は、親権者が受託すれば贈与契約が成立し、未成年の子が贈与の事実を知っていたかどうかは問いません。

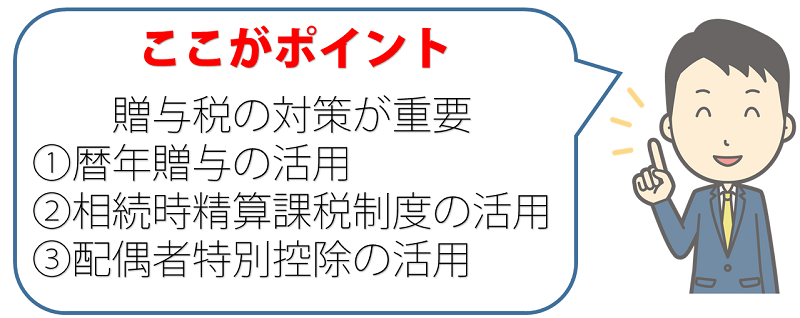

①暦年贈与の活用

-

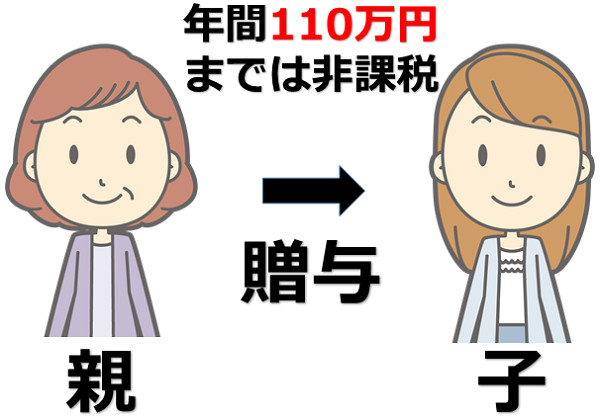

暦年贈与税は、一人の人が1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。

<計算式>

(贈与税の課税価格-基礎控除110万円)×暦年贈与の税率=贈与税額

この110万円の基礎控除額をフルに活用して相続税の節税として活用できます。

なお、1年間にもらった財産の合計額が110万円以下の場合、贈与税は課せられず、申告も不要となります。

逆に、贈与より取得した財産が110万円を超える場合には、贈与のあった年の翌年2月1日から3月15日までの間に贈与税の申告が必要となります。

(注)父親から100万円、母親から100万円の贈与があった場合、贈与に取得した財産が200万円となり、贈与税の申告が必要となります。

なお、平成27年1月1日以降の贈与に関しては、最高税率の調整とともに、20歳以上の者が直系尊属から贈与を受けた場合の贈与税の軽減が図られました。

■通常の暦年贈与の税率

| 区分 | 税率 | 控除額 |

|---|---|---|

200万円以下 |

10% | - |

300万円以下 |

15% | 10万円 |

400万円以下 |

20% | 25万円 |

600万円以下 |

30% | 65万円 |

1,000万円以下 |

40% | 125万円 |

1,500万円以下 |

45% | 175万円 |

3,000万円以下 |

50% | 250万円 |

3,000万円超 |

55% | 400万円 |

■直系尊属からの暦年贈与税の特例税率

平成27年1月1日より、20歳以上の者が直系尊属から贈与を受けた場合、通常より贈与税が軽くなります。

| 区分 | 税率 | 控除額 |

|---|---|---|

200万円以下 |

10% | - |

400万円以下 |

15% | 10万円 |

600万円以下 |

20% | 30万円 |

1,000万円以下 |

30% | 90万円 |

1,500万円以下 |

40% | 190万円 |

3,000万円以下 |

45% | 265万円 |

4,500万円以下 |

50% | 415万円 |

4,500万円超 |

55% | 640万円 |

■暦年贈与課税の具体例

例1)評価額1000万円の不動産を贈与した場合。(通常税率時)

- 基礎控除後の課税価格の計算 1000万円-110万円=890万円

- 贈与税額の計算 890万円×40%-125万円=231万円

231万円の贈与税が発生します。

例2)評価額1000万円の不動産を贈与した場合。(特例税率時)

- 基礎控除後の課税価格の計算 1000万円-110万円=890万円

- 贈与税額の計算 890万円×30%-90万円=177万円

177万円の贈与税が発生しますが、通常の暦年贈与税と比べて、54万円の減税となっています。

②「相続時精算課税制度」の活用

-

「相続時精算課税制度」とは、贈与を受けたときに、特別控除額及び一定の税率で贈与税を計算し、贈与者が亡くなったときに相続税で清算する制度です。

本制度は、受贈者(子)が、贈与者(父母等)毎に選択することができ、「父親からの贈与」と「母親からの贈」与の両方に適用することも可能となります。

ただし、本制度を一旦選択するとその後撤回することはできず、暦年贈与に戻ることはできません。

適用財産の種類、金額及び贈与回数には制限はなく、本年度は500万円、次年度は1,000万円の贈与のような使い方も可能となります。

将来の相続税で清算される制度であるため、相続税の節税効果の面では、暦年贈与の方が有利ですが、将来値上がりの可能性の高い財産や、毎年収益を生む財産は、この制度を利用して子や孫に早めに移転することは有効といえます。

また、そもそも相続税が発生する恐れがない場合は、実質贈与税が発生せずに親から子に財産を贈与できるとも言えます。

■適用対象者と適用を受けるための手続

・適用対象者(平成27年1月1日以降)- 贈与者:60歳以上の親又は祖父母

- 受贈者:20歳以上の子である推定相続人又は孫(推定相続人に限りません)

・適用を受けるための手続

相続時精算課税制度を選択しようとする受贈者は、贈与税の申告期間内(最初の贈与を受けた年の翌年2月1日から3月15日)に相続時精算課税選択届出書を贈与税の申告書と受贈者・贈与者の戸籍謄本等必要書類をに添付して所管税務署へ提出することとされています。

■相続時精算課税制度時の贈与税計算

相続時精算課税制度を選択した場合の贈与税は次のように計算します。- (「課税価格」-「特別控除額」)×相続時精算課税の税率=贈与税額

- 税率:一律20%

■相続時精算課税制度時の具体例

例)平成29年に父親から2800万円、母親から150万円、それぞれ贈与を受けた。・父親からの贈与(相続時精算課税制度を適用)

- 課税価格の計算:2,800万円―2,500万円=300万円

- 贈与税額の計算:300万円×20%=60万円

- 課税価格の計算:150万円―110万円=40万円

- 贈与税額の計算:40万円×10%=4万円

■暦年贈与制度と相続時精算課税制度時の比較一覧

暦年贈与 |

相続時精算課税 |

||

|---|---|---|---|

贈与者 |

制限なし |

60歳以上の父母又は祖父母(H27.1.1以降) |

|

受贈者 |

制限なし |

20歳以上の子又は孫(H27.1.1以降) |

|

暦年贈与制度と相続時精算課税制度時の選択 |

不要 |

必要(贈与者ごとに選択) ただし、一度選択すると相続発生時ままで適用 |

|

贈与時 |

控除額 |

年間110万円(基礎控除) |

選択から相続発生まで2500万円(特別控除) |

税額計算 |

(贈与された財産-110万円)×税率 |

(贈与された財産-2500万円)×20% |

|

確定申告 |

贈与された年の翌年2月1日から3月15日 ※110万円以下の贈与時は申告不要 |

贈与された年の翌年2月1日から3月15日 ※納付税額がなくても申告必要 |

|

納付する贈与税 |

贈与時に納税 |

贈与時に一旦納税。相続時に清算 |

|

相続時 |

生前贈与加算 |

相続開始前3年以内の贈与財産を、贈与時の価額で相続財産に加算する |

贈与財産を全てを、贈与時の価額で相続財産に加算する |

納付済み贈与税額 |

生前贈与加算の対象となった贈与財産について納付した贈与税額を贈与税額控除 |

納付した贈与税額を、贈与税額控除し、控除しきれない金額は還付 |

|

③贈与税の「配偶者控除」の活用

- ※1配偶者控除は、同じ配偶者からの贈与については一生に一度しか適用を受けることができません。

- ※2

内縁関係にある人は、控除対象とはなりません。

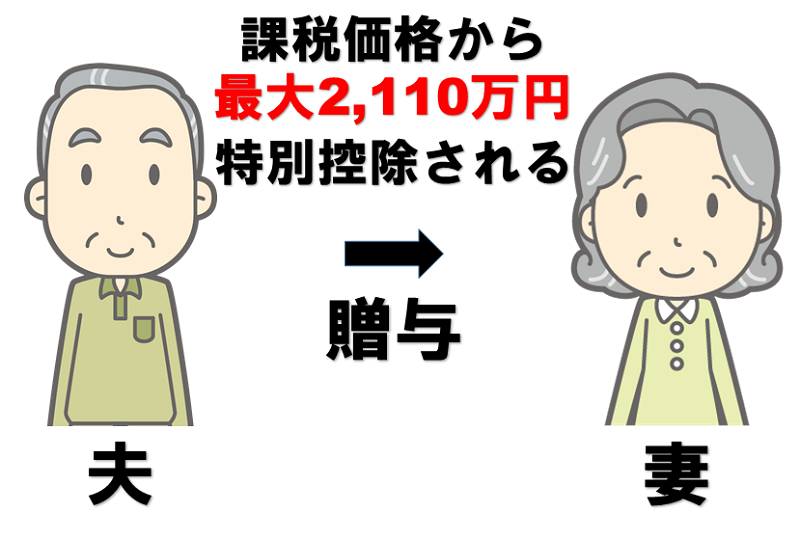

贈与税の配偶者控除をは、婚姻関係20年以上の夫婦間で、居住用不動産の贈与又は居住用不動産を取得するための金銭の贈与が行われた場合には、贈与財産の価格から2,000万円を限度として控除することができる制度です。

基礎控除額の110万円と合わせると、一度に2,110万円まで贈与税の負担が無くなります。

また、この規定を受けて贈与を受けた財産のうち、2,000万円までの金額については、生前贈与加算の規定の適用もありません(相続税法21の6,19)

■適用要件

- ①夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと。

- ②配偶者から贈与された財産が、自分が住むための国内の居住用不動産であること又は居住用不動産を取得するための金銭であること。

- ③居住用不動産を贈与をうけた時は、贈与を受けた年の翌年3月15日までに居住し、引き続き居住すること。

- ④

居住用不動産を取得するための金銭の贈与をうけた時は、贈与を受けた年の翌年3月15日まで当該金銭で居住用不動産を取得し、かつ同日までに居住し、その後も引き続き住む見込みであること。

■居住用不動産の範囲

- ①贈与を受けた配偶者が居住するための国内の家屋又はその家屋の敷地

- ※居住用家屋の敷地には借地権も含まれます。

- ②居住用家屋とその敷地は一括して贈与を受ける必要はありません。

- ※居住用家屋の敷地のみの贈与について配偶者控除を適用する場合には、次のいずれかに当てはまることが必要となります。

- i夫婦どちらかが居住用家屋を所有していること。

- ii

贈与を受けた配偶者と同居する親族が居住用家屋を所有していること。

■適用を受けるための手続

贈与を受けた翌年の2月1日から3月15日までに申告が必要となります。

生前の財産贈与サポートの費用

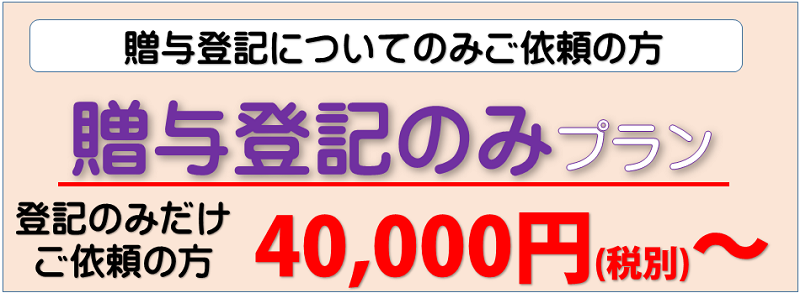

- 贈与登記のみプラン

- 【主なサポートの内容】

・初回の相談/お見積もり

・贈与による不動産登記手続き

・不動産の権利状況の確認

・今後のアドバイスやご提案

・不動産登記簿謄本の取得

(注)「贈与契約証書」作成は、贈与安心プラン以上での対応となります。

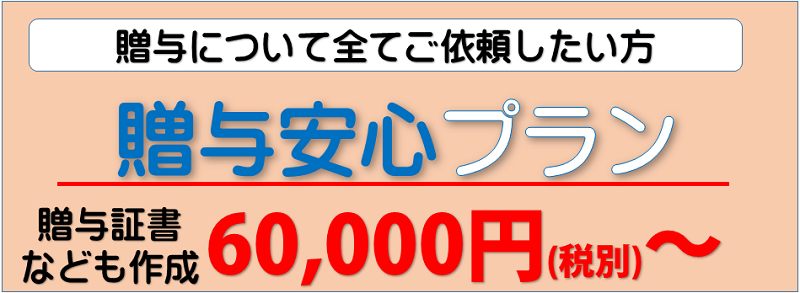

- 贈与安心プラン

- 【主なサポートの内容】

・初回の相談/お見積もり

・贈与による不動産登記手続き

・不動産の権利状況の確認

・今後のアドバイスやご提案

・「贈与契約書」の作成

・住民票等の取得代行

・不動産登記簿謄本の取得

■比較表

贈与登記のみプラン |

贈与安心プラン |

|

|---|---|---|

| 初回相談/相続関係、相続財産の内容、相続人の状況等をヒアリング | 〇 |

〇 |

| 贈与登記手続きの必要書類、行うべき手続きの流れのご説明 | 〇 |

〇 |

| 当事務所でサポートできるサービスのご説明 | 〇 |

〇 |

| お見積書のご提示 | 〇 |

〇 |

| 今後のアドバイスやご提案 | 〇 |

〇 |

| 不動産の固定資産評価額調査 | 〇 |

|

| 不動産の権利状況の確認 | 〇 |

〇 |

| 戸籍謄本等のチェック | 〇 |

〇 |

| 住民票等の収集代行※1 | 〇 |

|

| 贈与契約証書の作成 | 〇 |

|

| 関係当事者への押印書類郵送代行 | 〇 |

〇 |

| 登記当事者の本人確認・意思確認 | 〇 |

〇 |

| 管轄法務局への登記申請代行 | 〇 |

〇 |

| 登記後の不動産登記簿謄本の取得 | 〇 |

〇 |

| 手続完了後の書類整理・新権利証のご返却 | 〇 |

〇 |

| 報酬 | 4万円~ |

6万円~ |

※1 戸籍謄本等の収集代行は1,500円/1通となります。

※2 贈与税申告の代行依頼は、信頼できる税理士をご紹介いたします。

よくあるご質問

Q1

対象の不動産が複数の法務局管轄にある場合はどうなりますか?

Q2

同じ法務局の管轄内に複数の不動産があります。不動産ごとに受贈者が別々なのですが、費用はどうなりますか。

Q3

県外に不動産があるのですが、手続きできますか?

Q4

最初の相談の際には、何を準備すればよいですか?

Q5

贈与税の申告を依頼できますか?

Q6

贈与税以外の税金は発生しますか?

Q7

贈与時の不動産評価はどうなりますか?

- 対象の不動産が複数の法務局管轄にある場合はどうなりますか?

- 法務局ごとに登記手続きが必要です。1つの法務局につき、20,000円(税抜)が追加になります。

- 質問に戻る

- 同じ法務局の管轄内に複数の不動産があります。不動産ごとに受贈者が別々なのですが、費用はどうなりますか。

- 不動産ごとに受贈者が異なる場合、別々の登記手続きが必要です。1人につき、20,000円(税抜)が追加になります。

- 質問に戻る

- 県外に不動産があるのですが、手続きできますか?

- 当事務所は、オンライン申請に対応しておりますので、県外でも手続き可能です。追加報酬は発生しません。郵便代実費のみいただきます。ただし、原則当事者の面談が必要となります。

- 質問に戻る

- 最初の相談の際には、何を準備すればよいですか?

- 下記の書類のうち、お手元にあるものをご準備下さい。

- 固定資産税の通知書、明細書(毎年4~6月頃に役所から届きます)

- 権利証

- 質問に戻る

- 贈与税の申告を依頼できますか?

- 提携税理士をご紹介しておりますので、お気軽にお尋ねください。

- 質問に戻る

- 贈与税以外の税金は発生しますか?

- 贈与税以外の税金として、不動産の所有権移転登記をする際の登録免許税や、不動産取得税が課税されます。なお、「相続時精算課税制度」「配偶者控除」を利用した場合も同じく課税されます。

- ①登録免許税:固定資産税評価額×2%

- ②・不動産取得税(土地及び住宅用家屋の場合):固定資産税評価額×3%(平成30年3月31日まで)

・不動産取得税(非住宅用家屋の場合):固定資産税評価額×4%

※宅地等を取得した場合の不動産取得税の固定資産税評価額特例:固定資産税評価額×1/2(平成30年3月31日まで) - ③印紙税(贈与契約書一枚につき200円)

- 質問に戻る

- 贈与時の不動産評価はどうなりますか?

- 贈与時の不動産評価は、相続時の同じ路線価を使用します。

(1) 土地

土地は、原則として宅地、田、畑、山林などの地目ごとに評価します。

土地の評価方法には、路線価方式と倍率方式があります。

イ 路線価方式

路線価方式は、路線価が定められている地域の評価方法です。路線価とは、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことで、千円単位で表示しています。

路線価方式における土地の価額は、路線価をその土地の形状等に応じた奥行価格補正率などの各種補正率で補正した後に、その土地の面積を乗じて計算します。

路線価は、全国地価マップで調べる事ができます。

ロ 倍率方式

倍率方式は、路線価が定められていない地域の評価方法です。倍率方式における土地の価額は、その土地の固定資産税評価額に一定の倍率を乗じて計算します。

倍率は、全国地価マップで調べる事ができます。

(2) 家屋

固定資産税評価額に1.0倍して評価します。

したがって、その評価額は固定資産税評価額と同じです。

※固定資産税評価額について:毎年春に届く固定資産税の支払書の明細書に記載があります。もし不明な場合は、市区役所又は町村役場に「固定資産課税台帳登録事項証明書」を請求することにより確認することができます。

<書式例>

- 質問に戻る

- 初回相談無料

- 土・日・祝日もOK!

面談でのご相談は事前にご予約下さい。

![]()

![]()

〒736-0065

広島県安芸郡海田町南昭和町

1番31号

TEL:082-821-0200

Mail:takeda@office.email.ne.jp

駐車場完備

- 所属司法書士

- ・司法書士 武田圭史

会員番号0852番

簡裁訴訟代理関係業務認定

第524021号 - ・司法書士 竹川由佳

会員番号0813番

簡裁訴訟代理関係業務認定

第524020号